Capítulo 2 Alíquotas de Contribuição Praticadas

Neste capítulo, objetiva-se explorar o conjunto de dados contendo informações sobre as alíquotas de contribuição previdenciária praticadas pelos RPPS.

Para que a análise dos dados seja possível é necessário realizar a importação dos mesmos:

aliquotas <- read_excel("dados/1-aliquota_atualizacao_de_ago_set_2020_extracao_em_2020-10-06t18_11_46.xlsx")Feita a importação é sempre recomendável inspecionar os dados para verificar se tudo ocorreu bem. Uma forma de se fazer isso é mostrar os registros iniciais da base de dados.

head(aliquotas) %>%

kbl(caption="Registros iniciais do conjunto de dados") %>%

kable_paper(full_width = FALSE) %>%

scroll_box(width = "700px", height = "300px")| CNPJ | Ente | UF | Plano de Segregação | Sujeito Passivo | Aliquota | Início de Vigência | Fim de Vigência | Observação |

|---|---|---|---|---|---|---|---|---|

| 63606479000124 | Governo do Estado do Acre | AC | PREVIDENCIÁRIO | Ativos | 14 | 2017-07-01 | NA | NA |

| 63606479000124 | Governo do Estado do Acre | AC | PREVIDENCIÁRIO | Aposentados | 14 | 2017-07-01 | NA | NA |

| 63606479000124 | Governo do Estado do Acre | AC | PREVIDENCIÁRIO | Pensionistas | 14 | 2017-07-01 | NA | NA |

| 63606479000124 | Governo do Estado do Acre | AC | PREVIDENCIÁRIO | Ente | 22 | 2019-12-04 | 2020-02-29 | NA |

| 63606479000124 | Governo do Estado do Acre | AC | PREVIDENCIÁRIO | Ente | 14 | 2020-03-01 | NA | NA |

| 04034583000122 | Rio Branco | AC | FINANCEIRO | Aposentados | 11 | 2013-01-01 | 2020-10-31 | Reanalisando: o art. 56 da Lei 1793/2009-publicada em 31/12/2009-segregou a massa estabelecendo: - I.Fundo Financeiro – FFIN: abrange todos os benefícios previdenciários de aposentadorias e pensões/II.Fundo Previdenciário – FPREV: abrange todos os demais servidores públicos efetivos vinculados ao RPPS.O art. 51 fixando a alíquota m 11%. |

Examinando o conjunto de dados, verifica-se que o mesmo possui nove colunas. Também aqui os nomes das mesmas dão uma boa indicação do conteúdo de cada uma.

Basicamente a base de dados informa o percentual da alíquota de contribuição praticada em cada RPPS, indicando na variável Sujeito Passivo se a alíquota se refere aos servidores ativos, aos aposentados, aos pensionistas, ao Ente e também se é alíquota suplementar, situação em que a variável Sujeito Passivo assume o valor Ente-suplementar.

A base de dados também indica o início e o término de vigência da alíquota e se a mesma refere-se ao plano financeiro ou ao plano previdenciário.

É possível verificar os valores assumidos pela variável Sujeito Passivo da seguinte forma:

[1] "Ativos" "Aposentados" "Pensionistas" "Ente"

[5] "Ente-suplementar"Para facilitar o trabalho posterior com o conjunto de dados, será feita a modificação dos nomes das variáveis, conforme mostrado no código a seguir:

# Renomeia as colunas

aliquotas <- aliquotas %>%

rename(cnpj_ente = CNPJ,

ente = Ente,

uf = UF,

plano_segregacao = `Plano de Segregação`,

sujeito_passivo = `Sujeito Passivo`,

aliquota = Aliquota,

inic_vigencia = `Início de Vigência`,

fim_vigencia = `Fim de Vigência`)

# Ajuste no tipo de dados das datas de início e de vigência

# e exclusão da coluna "Observação"

aliquotas <- aliquotas %>%

mutate(inic_vigencia = as.Date(inic_vigencia),

fim_vigencia = as.Date(fim_vigencia)) %>%

select(-Observação)

# Exibe os 3 primeiros registros do conjunto de dados

head(aliquotas, 3) %>%

kbl(caption="Registros iniciais do conjunto de dados") %>%

kable_paper(full_width = FALSE) %>%

scroll_box(width = "700px", height = "300px")| cnpj_ente | ente | uf | plano_segregacao | sujeito_passivo | aliquota | inic_vigencia | fim_vigencia |

|---|---|---|---|---|---|---|---|

| 63606479000124 | Governo do Estado do Acre | AC | PREVIDENCIÁRIO | Ativos | 14 | 2017-07-01 | NA |

| 63606479000124 | Governo do Estado do Acre | AC | PREVIDENCIÁRIO | Aposentados | 14 | 2017-07-01 | NA |

| 63606479000124 | Governo do Estado do Acre | AC | PREVIDENCIÁRIO | Pensionistas | 14 | 2017-07-01 | NA |

2.1 Análise Exploratória

Uma coisa que deve ser feita logo de início, ao se começar a análise de um conjunto de dados, é verificar se existe alguma inconsistência nos valores das variáveis; e nesse conjunto de dados em particular, é importante examinar se as alíquotas não apresentam valores inconsistentes.

Essa verificação pode ser feita realizando-se, por exemplo, um resumo estatístico dos valores das alíquotas. Antes, contudo, é conveniente observar se a base de dados contém alíquotas recentes.

Min. 1st Qu. Median Mean 3rd Qu. Max.

"2020-01-01" "2020-08-31" "2020-12-31" "2023-01-24" "2022-12-31" "2058-12-31"

NA's

"9648" A base de dados não contém alíquotas cuja validade tenha encerrado em anos anteriores a 2020. O resumo dos valores das alíquotas pode ser feito da seguinte forma:

Min. 1st Qu. Median Mean 3rd Qu. Max.

0.01 11.00 11.00 13.38 14.00 180.00 Os valores mínimo e máximo não parecem razoáveis. No código a seguir será feita a identiticação dos RPPS com as alíquotas nesses valores:

# A tibble: 1 x 8

cnpj_ente ente uf plano_segregacao sujeito_passivo aliquota inic_vigencia

<chr> <chr> <chr> <chr> <chr> <dbl> <date>

1 01612686~ Caci~ PB PREVIDENCIÁRIO Ente-suplement~ 0.01 2020-01-01

# ... with 1 more variable: fim_vigencia <date># A tibble: 1 x 8

cnpj_ente ente uf plano_segregacao sujeito_passivo aliquota inic_vigencia

<chr> <chr> <chr> <chr> <chr> <dbl> <date>

1 01217538~ Trin~ GO PREVIDENCIÁRIO Ente-suplement~ 180 2044-01-01

# ... with 1 more variable: fim_vigencia <date>Existe a necessidade de examinar com mais profundidade se estes valores de fato estão corretos, ou se houve erro no preenchimento dos dados.

Essa mesma verificação que foi feita para o conjunto de dados como um todo, pode ser feita considerando-se os valores de uma variável qualitativa, . Exemplo:

aliquotas %>%

group_by(sujeito_passivo) %>%

summarise(aliq_min = min(aliquota),

aliq_max = max(aliquota)) %>%

kbl() %>%

kable_paper(full_width = FALSE) | sujeito_passivo | aliq_min | aliq_max |

|---|---|---|

| Aposentados | 6.00 | 15.30 |

| Ativos | 6.00 | 22.00 |

| Ente | 5.15 | 123.25 |

| Ente-suplementar | 0.01 | 180.00 |

| Pensionistas | 6.00 | 24.02 |

O resultado mostra os valores máximo e mínimo das alíquotas por valores da variável sujeito_passivo.

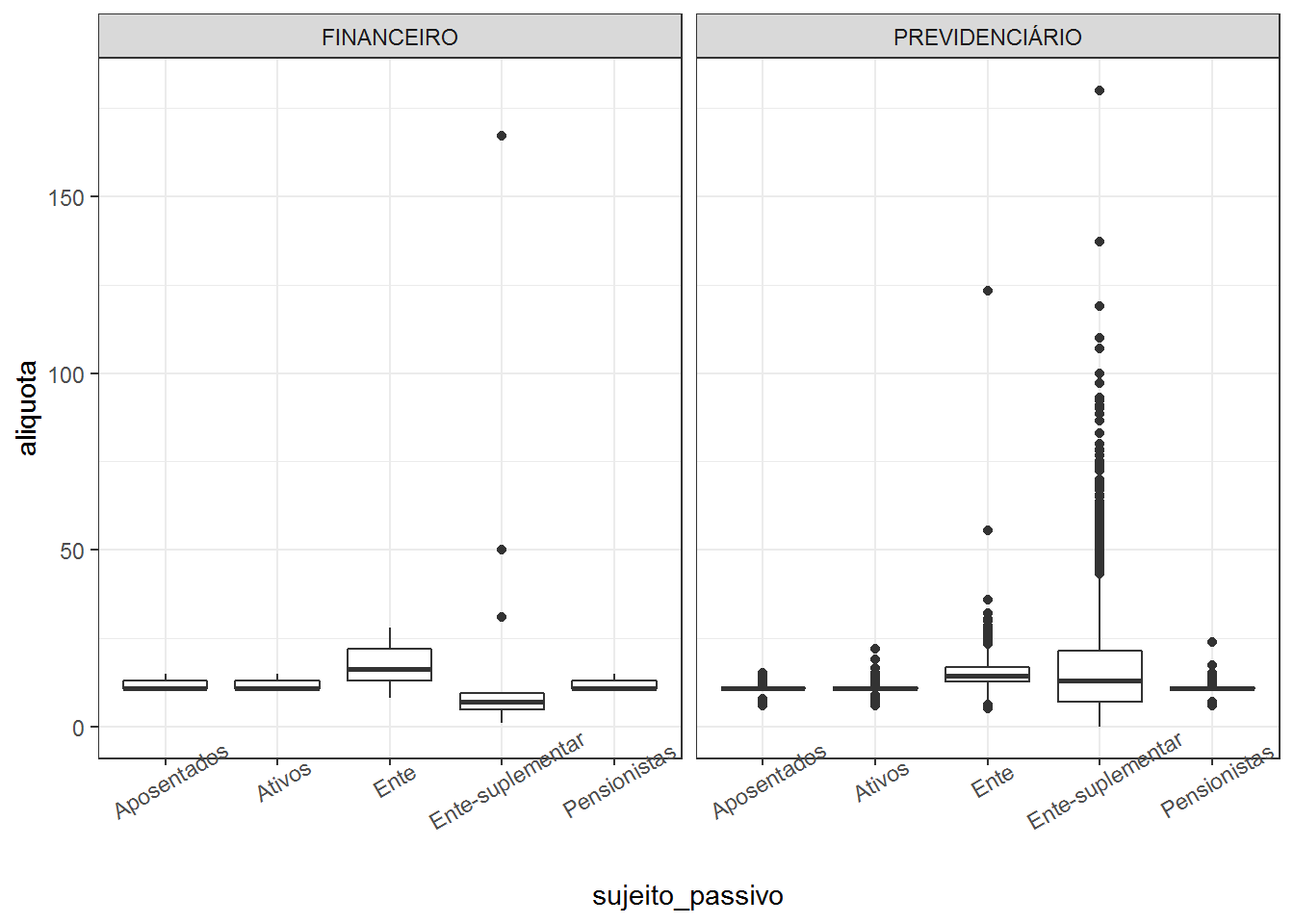

Uma análise gráfica também pode revelar coisas interessantes. O código a seguir produz um boxplot das alíquotas por sujeito passivo, separados por plano:

ggplot(aliquotas, aes(x = sujeito_passivo, y = aliquota)) +

facet_wrap(~ plano_segregacao) +

geom_boxplot() +

theme_bw() +

theme(axis.text.x = element_text(angle = 30))

O gráfico mostra algumas coisas interessantes: a primeira são os valores altos que se verificam para algumas alíquotas. No plano previdenciário existem alíquotas suplementares em valores superiores a 100%.

Outra coisa é ver que no fundo em repartição existem alguns RPPS com alíquota suplementar, o que é estranho já que nesse regime financeiro não há deficit atuarial a ser amortizado.

As alíquotas do ente no plano em repartição tendem a ser maiores que as alíquotas do ente no plano em capitalização.

Ativos, aposentados e pensionistas tendem a ter alíquotas iguais nos dois planos.

A base de dados parece ter muitas inconsistências, o que é preocupante visto que é uma base de dados essencial para o cálculo das contribuições devidas ao RPPS.

2.2 RPPS com Segregação de Massas

Uma questão que é possível responder com essa base de dados é: quantos RPPS possuem segregação de massas e quanto isso representa do total de RPPS?

Uma outra questão é: qual unidade da federação possui o maior percentual de RPPS com segregação de massas?

Sabe-se que o instituto da segregação de massas é adotado pelo RPPS como uma forma de equacionamento do deficit atuarial. Assim, se um RPPS possui segregação de massas pode-se concluir que é deficitário ainda que o fundo em capitalização seja superavitário.

No que segue buscar-se-á as repostas para as questões acima “interrogando” a base de dados.

O primeiro passo será criar uma nova coluna na base de dados para identificar os RPPS com segregação de massas:

cnpj_ente_segregacao <- aliquotas %>%

filter(plano_segregacao == "FINANCEIRO") %>%

pull(cnpj_ente) %>%

unique()Os comandos acima identificam os CNPJ dos Entes que possuem RPPS com segregação de massas. O próximo passo é criar a nova coluna, que terá o valor 1 se o RPPS possui segregação e 0 caso contário.

# Cria nova coluna "possui_segregacao"

aliquotas <- aliquotas %>%

mutate(possui_segregacao = ifelse(cnpj_ente %in% cnpj_ente_segregacao, 1, 0))

# Exibe os 10 primeiros registros

aliquotas %>%

select(ente, plano_segregacao, possui_segregacao) %>%

head(10) %>%

kbl() %>%

kable_paper(full_width = FALSE)| ente | plano_segregacao | possui_segregacao |

|---|---|---|

| Governo do Estado do Acre | PREVIDENCIÁRIO | 0 |

| Governo do Estado do Acre | PREVIDENCIÁRIO | 0 |

| Governo do Estado do Acre | PREVIDENCIÁRIO | 0 |

| Governo do Estado do Acre | PREVIDENCIÁRIO | 0 |

| Governo do Estado do Acre | PREVIDENCIÁRIO | 0 |

| Rio Branco | FINANCEIRO | 1 |

| Rio Branco | FINANCEIRO | 1 |

| Rio Branco | FINANCEIRO | 1 |

| Rio Branco | FINANCEIRO | 1 |

| Rio Branco | PREVIDENCIÁRIO | 1 |

Agora é possível responder a questão 1: quantos RPPS possuem segregação de massas e quanto isso representa do total de RPPS?

rpps_segregado <- aliquotas %>%

select(cnpj_ente, possui_segregacao) %>%

distinct(cnpj_ente, .keep_all = TRUE) [1] 2147

0 1

1894 253

0 1

0.8821612 0.1178388 As saídas indicam que a base de dados contempla 2.147 RPPS, dos quais 253 possuem segregação de massa, o que representa 11,7% dos RPPS na base de dados e não da totalidade dos RPPS, visto que no Capítulo 1 ao se examinar a base de dados de cadastro de RPPS, ficou evidenciada a existência de 2.156 RPPS ativos e mais 21 em extinção.

Agora passa-se à segunda questão: qual unidade da federação possui o maior percentual de RPPS com segregação de massas?

rpps_segregado_uf <- aliquotas %>%

select(cnpj_ente, uf, possui_segregacao) %>%

distinct(cnpj_ente, .keep_all = TRUE) %>%

group_by(uf) %>%

summarise(com_sm = sum(possui_segregacao),

sem_sm = n() - com_sm,

n_rpps = com_sm + sem_sm,

`%_com_sm` = round(com_sm / n_rpps, 4),

`%_sem_sm` = round(sem_sm / n_rpps, 4)) %>%

arrange(desc(`%_com_sm`))

qflextable(rpps_segregado_uf)uf | com_sm | sem_sm | n_rpps | %_com_sm | %_sem_sm |

DF | 1 | 0 | 1 | 1,000 | 0,00 |

AC | 1 | 1 | 2 | 0,500 | 0,50 |

AP | 2 | 2 | 4 | 0,500 | 0,50 |

RR | 1 | 1 | 2 | 0,500 | 0,50 |

SE | 2 | 2 | 4 | 0,500 | 0,50 |

ES | 13 | 22 | 35 | 0,371 | 0,63 |

RJ | 26 | 54 | 80 | 0,325 | 0,68 |

PE | 46 | 103 | 149 | 0,309 | 0,69 |

CE | 13 | 51 | 64 | 0,203 | 0,80 |

PI | 13 | 56 | 69 | 0,188 | 0,81 |

SP | 32 | 190 | 222 | 0,144 | 0,86 |

SC | 10 | 60 | 70 | 0,143 | 0,86 |

PA | 4 | 25 | 29 | 0,138 | 0,86 |

PR | 21 | 157 | 178 | 0,118 | 0,88 |

MG | 23 | 197 | 220 | 0,104 | 0,90 |

PB | 6 | 65 | 71 | 0,085 | 0,92 |

AM | 2 | 25 | 27 | 0,074 | 0,93 |

RO | 2 | 28 | 30 | 0,067 | 0,93 |

TO | 2 | 28 | 30 | 0,067 | 0,93 |

MT | 6 | 101 | 107 | 0,056 | 0,94 |

AL | 4 | 70 | 74 | 0,054 | 0,95 |

RN | 2 | 39 | 41 | 0,049 | 0,95 |

GO | 8 | 163 | 171 | 0,047 | 0,95 |

RS | 11 | 321 | 332 | 0,033 | 0,97 |

BA | 1 | 36 | 37 | 0,027 | 0,97 |

MA | 1 | 46 | 47 | 0,021 | 0,98 |

MS | 0 | 51 | 51 | 0,000 | 1,00 |

2.3 Adequação das Alíquotas à EC 103/19

Com a promulgação da Emenda Constitucional no 103/19, os RPPS com deficit atuarial devem obrigatoriamente aumentar a alíquota de contribuição de seus servidores para 14%.

Existe para esses RPPS a possibilidade de estabelecer alíquotas progressivas, ou seja, percentuais diferentes por faixa salarial. Nesses casos é interessante o cálculo da alíquota efetiva, já que a mesma não pode resultar em percentual inferior a 14%.

Os poucos RPPS superavitários podem manter suas alíquotas no mesmo patamar desde que não sejam inferiores às alíquotas aplicáveis ao RGPS.

A questão que se pode colocar é: quais RPPS ainda não cumpriram o mandamento constitucional de aumentar suas alíquotas de contribução?

Pode-se identificar uma parcela desses RPPS simplesmente verificando se possuem segregação de massas. Em caso positivo, são deficitários e devem implementar a alteração de alíquotas de uma ou outra forma. Uma outra parcela pode ser identificada verificando se possui alíquota suplementar, indicativo de que o RPPS possui déficit atuarial em equacionamento.

Com essa sistemática ficariam de fora os RPPS deficitários que tenham optado por equacionar o deficit por aportes períodicos. Para a identificação desses RPPS será necessário trazer para análise a base de dados Valores_Compromissos que integra o conjunto de arquivos com dados do DRAA.

Os comandos a seguir servirão para identificar os RPPS deficitários, tomando por base apenas o arquivo de alíquotas.

Na seção anterior foram identificados os RPPS com segregação de massas. Agora será feita a identificação dos RPPS que possuem alíquota suplementar, outro indicador de RPPS deficitário.

O comando a seguir identifica os CNPJ dos Entes cujos RPPS possuem alíquota suplementar.

cnpj_ente_aliqsup <- aliquotas %>%

filter(sujeito_passivo == "Ente-suplementar") %>%

pull(cnpj_ente) %>%

unique()Agora será criada na base de dados uma nova coluna chamada possui_aliqsup que assumirá o valor 1 se o RPPS possui alíquota suplementar e o valor 0 caso contrário.

aliquotas <- aliquotas %>%

mutate(possui_aliqsup = ifelse(cnpj_ente %in% cnpj_ente_aliqsup, 1, 0))

aliquotas %>%

select(ente, plano_segregacao, possui_segregacao, possui_aliqsup) %>%

head(10) %>%

kbl() %>%

kable_paper(full_width = FALSE)| ente | plano_segregacao | possui_segregacao | possui_aliqsup |

|---|---|---|---|

| Governo do Estado do Acre | PREVIDENCIÁRIO | 0 | 0 |

| Governo do Estado do Acre | PREVIDENCIÁRIO | 0 | 0 |

| Governo do Estado do Acre | PREVIDENCIÁRIO | 0 | 0 |

| Governo do Estado do Acre | PREVIDENCIÁRIO | 0 | 0 |

| Governo do Estado do Acre | PREVIDENCIÁRIO | 0 | 0 |

| Rio Branco | FINANCEIRO | 1 | 1 |

| Rio Branco | FINANCEIRO | 1 | 1 |

| Rio Branco | FINANCEIRO | 1 | 1 |

| Rio Branco | FINANCEIRO | 1 | 1 |

| Rio Branco | PREVIDENCIÁRIO | 1 | 1 |

Agora será necessáro aplicar um filtro com o objetivo de pegar apenas os registros para os quais o RPPS possui segregação de massas ou alíquota suplementar.

Uma coisa interessante de se observar é que vários RPPS, apesar de possuirem segregação de massas, possuem também alíquota suplementar.

Deve-se fazer novamente a ressalva de que o conjunto de dados acima deixa de fora os RPPS deficitários que optaram por equacionar o deficit via aportes periódicos.

Agora que foram identificados parte dos RPPS que devem fazer o ajuste de alíquota, resta identificar quem ainda não fez.

O critério será olhar as alíquotas vigentes dos servidores ativos do plano previdenciário. O código a seguir realiza esse filtro:

ajuste <- rpps_ajuste_aliquota %>%

filter(sujeito_passivo == "Ativos",

plano_segregacao == "PREVIDENCIÁRIO",

is.na(fim_vigencia))Sempre é interessante checar para ver se existe RPPS em duplicidade na base:

[1] TRUESim. A identificação dos mesmos pode ser feita da seguinte forma:

dups <- ajuste$cnpj_ente[duplicated(ajuste$cnpj_ente)]

ajuste %>%

filter(cnpj_ente %in% dups) %>%

kbl() %>%

kable_paper(full_width = FALSE)| cnpj_ente | ente | uf | plano_segregacao | sujeito_passivo | aliquota | inic_vigencia | fim_vigencia | possui_segregacao | possui_aliqsup |

|---|---|---|---|---|---|---|---|---|---|

| 06314439000175 | Duque Bacelar | MA | PREVIDENCIÁRIO | Ativos | 11.00 | 2011-02-01 | NA | 0 | 1 |

| 06314439000175 | Duque Bacelar | MA | PREVIDENCIÁRIO | Ativos | 13.55 | 2018-06-01 | NA | 0 | 1 |

| 28920999000106 | Porciúncula | RJ | PREVIDENCIÁRIO | Ativos | 14.00 | 2020-08-01 | NA | 1 | 0 |

| 28920999000106 | Porciúncula | RJ | PREVIDENCIÁRIO | Ativos | 14.00 | 2020-08-01 | NA | 1 | 0 |

Como é possível verificar, há uma duplicidade (Porciúncula-RJ) e o não registro de um término de vigência (Duque Bacelar-MA).

Agora é possível olhar para um resumo dos valores das alíquotas nesse subconjunto dos dados:

Min. 1st Qu. Median Mean 3rd Qu. Max.

11.00 11.00 11.00 11.93 14.00 15.00 O comando a seguir irá mostrar quais valores de alíquotas são mais frequentes:

| aliquota | n |

|---|---|

| 11.00 | 990 |

| 14.00 | 429 |

| 12.00 | 9 |

| 13.00 | 7 |

| 12.50 | 3 |

| 13.50 | 2 |

| 14.25 | 2 |

| 11.50 | 1 |

| 11.75 | 1 |

| 11.80 | 1 |

| 12.20 | 1 |

| 12.22 | 1 |

| 12.33 | 1 |

| 12.80 | 1 |

| 12.82 | 1 |

| 13.21 | 1 |

| 13.55 | 1 |

| 15.00 | 1 |

Para identificar os RPPS que ainda não providenciaram a alteração da alíquota basta aplicar um filtro para obter os registros onde o valor da alíquota seja inferior a 14% e caso seja de interesse identificar esses RPPS por unidade da federação basta filtrar também por UF. O código a seguir mostra como fazer isso para o RJ:

ajuste %>%

filter(aliquota < 14, uf == "RJ") %>%

select(ente, uf, aliquota, inic_vigencia) %>%

arrange(inic_vigencia) %>%

kbl() %>%

kable_paper(full_width = FALSE)| ente | uf | aliquota | inic_vigencia |

|---|---|---|---|

| São José de Ubá | RJ | 11.0 | 2005-10-13 |

| Macaé | RJ | 11.0 | 2005-10-23 |

| Cantagalo | RJ | 11.0 | 2005-12-08 |

| Carmo | RJ | 11.0 | 2006-03-27 |

| Silva Jardim | RJ | 11.0 | 2006-04-30 |

| Itatiaia | RJ | 11.0 | 2006-05-05 |

| Teresópolis | RJ | 11.0 | 2006-11-23 |

| Cachoeiras de Macacu | RJ | 11.0 | 2007-01-12 |

| Campos dos Goytacazes | RJ | 11.0 | 2007-04-27 |

| Paraíba do Sul | RJ | 11.0 | 2009-03-12 |

| Laje do Muriaé | RJ | 11.0 | 2009-05-28 |

| Cardoso Moreira | RJ | 11.0 | 2010-01-01 |

| Areal | RJ | 11.0 | 2010-05-31 |

| Maricá | RJ | 11.0 | 2010-06-07 |

| Duas Barras | RJ | 11.0 | 2010-12-31 |

| Angra dos Reis | RJ | 11.0 | 2011-07-12 |

| Saquarema | RJ | 11.0 | 2012-03-30 |

| Mendes | RJ | 11.0 | 2012-06-06 |

| Aperibé | RJ | 11.0 | 2012-12-04 |

| Valença | RJ | 11.0 | 2012-12-27 |

| São Sebastião do Alto | RJ | 11.0 | 2013-06-29 |

| Volta Redonda | RJ | 11.0 | 2013-09-12 |

| Sapucaia | RJ | 11.0 | 2015-01-01 |

| Mesquita | RJ | 11.0 | 2015-06-04 |

| Barra Mansa | RJ | 11.0 | 2016-07-19 |

| Sumidouro | RJ | 11.0 | 2016-12-14 |

| Japeri | RJ | 11.0 | 2017-01-13 |

| Niterói | RJ | 12.5 | 2017-03-30 |

| Bom Jardim | RJ | 11.0 | 2017-09-15 |

| São João de Meriti | RJ | 11.0 | 2018-02-28 |

| Rio Claro | RJ | 11.0 | 2018-10-01 |

| Petrópolis | RJ | 11.0 | 2019-06-01 |

Como os RPPS que não constam da base de dados, bem como aqueles que optaram por equacionar o deficit via aportes pariódicos não são identificados pela metodologia descrita, faz sentido identificar os RPPS que fizerem o ajuste de alíquota, visto que se um RPPS não constar em nenhuma das listagens ou é superavitário ou optou por equacionar o deficit via aportes.

O código a seguir identifica os RPPS do RJ que já possuem as alíquotas ajustadas.

ajuste %>%

filter(aliquota >= 14, uf == "RJ") %>%

select(ente, uf, aliquota, inic_vigencia) %>%

arrange(inic_vigencia) %>%

qflextable() ente | uf | aliquota | inic_vigencia |

Governo do Estado do Rio de Janeiro | RJ | 14 | 2017-08-28 |

Duque de Caxias | RJ | 14 | 2017-11-14 |

Rio das Ostras | RJ | 14 | 2018-03-01 |

Natividade | RJ | 14 | 2020-07-01 |

Pinheiral | RJ | 14 | 2020-07-15 |

Porciúncula | RJ | 14 | 2020-08-01 |

Porciúncula | RJ | 14 | 2020-08-01 |

Quatis | RJ | 14 | 2020-10-01 |

2.4 Alíquota do Ente Inferior à do Servidor Ativo

Uma outra verificação possível de ser feita é se existe algum Ente cuja alíquota de contribuição para o RPPS seja inferior a do servidor ativo ( Lei 9717, art. 2o, caput ).

Para essa análise serão selecionados apenas os registros relativos às alíquotas do Ente e dos servidores ativos do plano previdenciário que estejam em vigor. O código a seguir faz esse filtro:

aliq_ente_ativos_prev <- aliquotas %>%

filter(sujeito_passivo %in% c("Ente", "Ativos"),

plano_segregacao == "PREVIDENCIÁRIO",

is.na(fim_vigencia)) No conjunto de dados obtido foi observado que existem alguns RPPS para os quais existem mais de uma alíquota em vigor para o Ente ou para o servidor Ativo.

O código abaixo faz a identificação do CNPJ do Ente cujo RPPS apresenta essa inconsistência com vistas a excluí-los da base de dados para que sejam, posterioremnte, objeto de análise à parte.

rpps_inconsistente <- aliq_ente_ativos_prev %>%

group_by(cnpj_ente) %>%

summarise(qtd_linhas = length(cnpj_ente)) %>%

filter(qtd_linhas > 2) %>%

pull(cnpj_ente) %>%

unique()Os RPPS “com problemas” são os seguintes:

cnpj_ente | ente | uf | plano_segregacao | sujeito_passivo | aliquota | inic_vigencia | fim_vigencia | possui_segregacao | possui_aliqsup |

04271037000105 | Barcelos | AM | PREVIDENCIÁRIO | Ente | 11,0 | 2006-06-26 | 0 | 0 | |

04271037000105 | Barcelos | AM | PREVIDENCIÁRIO | Ativos | 8,0 | 2009-02-01 | 0 | 0 | |

04271037000105 | Barcelos | AM | PREVIDENCIÁRIO | Ativos | 9,0 | 2009-02-01 | 0 | 0 | |

04271037000105 | Barcelos | AM | PREVIDENCIÁRIO | Ativos | 11,0 | 2009-02-01 | 0 | 0 | |

14043574000151 | Feira de Santana | BA | PREVIDENCIÁRIO | Ativos | 14,0 | 2020-09-01 | 0 | 1 | |

14043574000151 | Feira de Santana | BA | PREVIDENCIÁRIO | Ente | 14,0 | 2020-09-01 | 0 | 1 | |

14043574000151 | Feira de Santana | BA | PREVIDENCIÁRIO | Ente | 14,0 | 2020-09-01 | 0 | 1 | |

16444150000124 | Ourolândia | BA | PREVIDENCIÁRIO | Ente | 14,0 | 2018-01-04 | 0 | 0 | |

16444150000124 | Ourolândia | BA | PREVIDENCIÁRIO | Ativos | 7,5 | 2020-07-01 | 0 | 0 | |

16444150000124 | Ourolândia | BA | PREVIDENCIÁRIO | Ativos | 9,0 | 2020-07-01 | 0 | 0 | |

16444150000124 | Ourolândia | BA | PREVIDENCIÁRIO | Ativos | 12,0 | 2020-07-01 | 0 | 0 | |

16444150000124 | Ourolândia | BA | PREVIDENCIÁRIO | Ativos | 14,0 | 2020-07-01 | 0 | 0 | |

16444150000124 | Ourolândia | BA | PREVIDENCIÁRIO | Ativos | 14,5 | 2020-07-01 | 0 | 0 | |

16444150000124 | Ourolândia | BA | PREVIDENCIÁRIO | Ativos | 16,5 | 2020-07-01 | 0 | 0 | |

16444150000124 | Ourolândia | BA | PREVIDENCIÁRIO | Ativos | 19,0 | 2020-07-01 | 0 | 0 | |

16444150000124 | Ourolândia | BA | PREVIDENCIÁRIO | Ativos | 22,0 | 2020-07-01 | 0 | 0 | |

04219688000156 | Conquista d'Oeste | MT | PREVIDENCIÁRIO | Ente | 14,0 | 2020-08-01 | 0 | 0 | |

04219688000156 | Conquista d'Oeste | MT | PREVIDENCIÁRIO | Ativos | 11,0 | 2020-08-01 | 0 | 0 | |

04219688000156 | Conquista d'Oeste | MT | PREVIDENCIÁRIO | Ativos | 13,0 | 2020-08-01 | 0 | 0 | |

04219688000156 | Conquista d'Oeste | MT | PREVIDENCIÁRIO | Ativos | 12,0 | 2020-08-01 | 0 | 0 | |

04219688000156 | Conquista d'Oeste | MT | PREVIDENCIÁRIO | Ativos | 14,0 | 2020-08-01 | 0 | 0 | |

28920999000106 | Porciúncula | RJ | PREVIDENCIÁRIO | Ente | 14,8 | 2017-09-01 | 1 | 0 | |

28920999000106 | Porciúncula | RJ | PREVIDENCIÁRIO | Ativos | 14,0 | 2020-08-01 | 1 | 0 | |

28920999000106 | Porciúncula | RJ | PREVIDENCIÁRIO | Ativos | 14,0 | 2020-08-01 | 1 | 0 |

Esses RPPS serão excluídos da base para que não comprometam a análise:

# Exclusão dos RPPS inconsistentes

aliq_ente_ativos_prev <- aliq_ente_ativos_prev %>%

filter(!(cnpj_ente %in% rpps_inconsistente)) %>%

select(cnpj_ente, ente, uf, sujeito_passivo, aliquota) Feita a exclusão, já é possível identificar os Entes cujas alíquotas são inferiores às alíquotas dos servidores:

# Modificação do formato da base e identificação dos registros onde

# a alíquota do Ente é inferior a do servidor ativo

aliq_ente_ativos_prev <- aliq_ente_ativos_prev %>%

pivot_wider(names_from = sujeito_passivo,

values_from = aliquota, values_fn = max) %>%

mutate(dif_taxa = Ente - Ativos) %>%

filter(dif_taxa < 0)Foram identificados 90 RPPS para os quais, em princípio, a alíquota de contribuição do Ente é inferior à alíquota cobrada dos servidor ativo. Estes RPPS estão listados na tabela a seguir:

ente | uf | Ativos | Ente | dif_taxa |

Atalaia | AL | 14 | 11,0 | -3,00 |

Branquinha | AL | 11 | 9,3 | -1,66 |

Cajueiro | AL | 11 | 8,1 | -2,88 |

Canapi | AL | 11 | 5,2 | -5,85 |

Jundiá | AL | 14 | 11,0 | -3,00 |

Monteirópolis | AL | 11 | 7,6 | -3,36 |

Palmeira dos Índios | AL | 14 | 11,6 | -2,39 |

Penedo | AL | 11 | 9,2 | -1,85 |

Tanque d'Arca | AL | 11 | 8,6 | -2,37 |

Taquarana | AL | 11 | 7,4 | -3,57 |

Serra Dourada | BA | 11 | 5,8 | -5,20 |

Aparecida de Goiânia | GO | 11 | 9,5 | -1,50 |

Campo Alegre de Goiás | GO | 14 | 11,5 | -2,50 |

Edéia | GO | 14 | 13,0 | -1,00 |

Gameleira de Goiás | GO | 11 | 10,1 | -0,92 |

Inhumas | GO | 14 | 11,5 | -2,47 |

Leopoldo de Bulhões | GO | 14 | 13,6 | -0,41 |

Mutunópolis | GO | 11 | 7,9 | -3,10 |

Quirinópolis | GO | 14 | 12,4 | -1,80 |

São Patrício | GO | 11 | 9,3 | -1,74 |

Senador Canedo | GO | 14 | 11,5 | -2,47 |

Chapadinha | MA | 11 | 5,4 | -5,64 |

Pedreiras | MA | 11 | 6,0 | -5,00 |

São Mateus do Maranhão | MA | 11 | 11,0 | -0,04 |

Vitória do Mearim | MA | 11 | 9,7 | -1,27 |

Coimbra | MG | 14 | 11,8 | -2,17 |

Felisburgo | MG | 11 | 10,0 | -1,00 |

Senhora do Porto | MG | 14 | 11,0 | -3,00 |

Rochedo | MS | 14 | 12,0 | -2,00 |

Acorizal | MT | 11 | 7,8 | -3,20 |

Água Boa | MT | 14 | 13,0 | -0,97 |

Alto Araguaia | MT | 14 | 6,2 | -7,83 |

Araguaiana | MT | 14 | 8,2 | -5,84 |

Aripuanã | MT | 14 | 11,1 | -2,91 |

Barra do Bugres | MT | 14 | 10,4 | -3,60 |

Castanheira | MT | 14 | 13,6 | -0,43 |

Colniza | MT | 14 | 13,6 | -0,45 |

Curvelândia | MT | 14 | 11,9 | -2,11 |

Figueirópolis d'Oeste | MT | 14 | 6,5 | -7,49 |

Gaúcha do Norte | MT | 14 | 13,6 | -0,42 |

Glória d'Oeste | MT | 14 | 7,1 | -6,94 |

Guarantã do Norte | MT | 14 | 12,2 | -1,78 |

Itiquira | MT | 14 | 7,6 | -6,40 |

Jaciara | MT | 14 | 12,8 | -1,17 |

Jauru | MT | 14 | 8,8 | -5,21 |

Juína | MT | 14 | 11,3 | -2,70 |

Juruena | MT | 14 | 8,0 | -6,02 |

Mirassol d'Oeste | MT | 14 | 13,0 | -0,98 |

Nova Canaã do Norte | MT | 14 | 12,7 | -1,31 |

Nova Lacerda | MT | 14 | 11,9 | -2,12 |

Nova Marilândia | MT | 14 | 6,2 | -7,81 |

Nova Olímpia | MT | 14 | 10,4 | -3,64 |

Nova Santa Helena | MT | 14 | 6,2 | -7,81 |

Novo Horizonte do Norte | MT | 14 | 7,5 | -6,52 |

Ponte Branca | MT | 11 | 9,4 | -1,63 |

Pontes e Lacerda | MT | 14 | 6,4 | -7,56 |

Porto Estrela | MT | 14 | 9,9 | -4,10 |

Reserva do Cabaçal | MT | 14 | 9,5 | -4,49 |

Santo Afonso | MT | 14 | 6,2 | -7,80 |

São Félix do Araguaia | MT | 14 | 7,9 | -6,11 |

Tabaporã | MT | 14 | 7,6 | -6,38 |

Terra Nova do Norte | MT | 14 | 7,2 | -6,76 |

Vila Rica | MT | 14 | 8,2 | -5,78 |

Curralinho | PA | 15 | 7,6 | -7,65 |

Dom Eliseu | PA | 11 | 9,5 | -1,54 |

Oeiras do Pará | PA | 11 | 7,3 | -3,69 |

Rurópolis | PA | 11 | 9,5 | -1,48 |

Soure | PA | 11 | 10,8 | -0,15 |

Lagoa Seca | PB | 14 | 13,8 | -0,21 |

Santa Helena | PB | 11 | 8,5 | -2,54 |

Água Preta | PE | 11 | 9,8 | -1,18 |

Águas Belas | PE | 14 | 11,0 | -3,00 |

Altinho | PE | 14 | 12,8 | -1,20 |

Angelim | PE | 11 | 10,8 | -0,18 |

Jupi | PE | 11 | 10,2 | -0,80 |

Petrolina | PE | 14 | 11,0 | -3,00 |

Francisco Santos | PI | 14 | 11,0 | -3,00 |

Jaboti | PR | 14 | 13,0 | -1,00 |

Natividade | RJ | 14 | 12,1 | -1,95 |

Boa Saúde (antigo Januário Cicco) | RN | 11 | 5,7 | -5,30 |

Coronel João Pessoa | RN | 11 | 8,7 | -2,28 |

Goianinha | RN | 11 | 10,4 | -0,62 |

São Tomé | RN | 14 | 13,0 | -1,00 |

Barra do Rio Azul | RS | 14 | 13,8 | -0,18 |

Nova Pádua | RS | 14 | 11,0 | -3,00 |

Porto Vera Cruz | RS | 14 | 12,0 | -2,00 |

Navegantes | SC | 14 | 11,4 | -2,62 |

Ilha das Flores | SE | 11 | 6,7 | -4,29 |

Sumaré | SP | 11 | 9,5 | -1,51 |

Couto de Magalhães | TO | 11 | 10,1 | -0,88 |